项目融资属于资产负债表外融资,出于风险隔离及可操作性考虑,特色小镇投融资应以项目为主体,以未来收益和项目资产作为偿还贷款的资金来源和安全保障,融资安排和融资成本直接由项目未来现金流和资产价值决定。该融资方式具有有限追索或无追索、融资风险分散、融资比例大及资产负债表外融资的特点,但担保较为复杂,融资成本相对较高。

通过设立SPV(特殊目的公司),根据双方达成的权利义务关系确定风险分配,进行可行性研究、技术设计等前期工作,以及项目在整个生命周期内的建设及运营,相互协调,对项目的整个周期负责。由SPV根据特色小镇项目的预期收益、资产以及相应担保扶持来安排融资。融资规模、成本以及融资结构的设计都与特色小镇项目的未来收益和资产价值直接相关。根据融资主体、项目母公司或实际控制人、项目现状、增信措施、风控措施、财务状况、资产情况、拥有资质等情况,综合判断特色小镇开发的资金融入通道,测算融资成本。可用的融资方式包括政策性(商业性)银行(银团)贷款、债券计划、信托计划、融资租赁、证券资管、基金(专项、产业基金等)管理、PPP融资等。模式一:发债

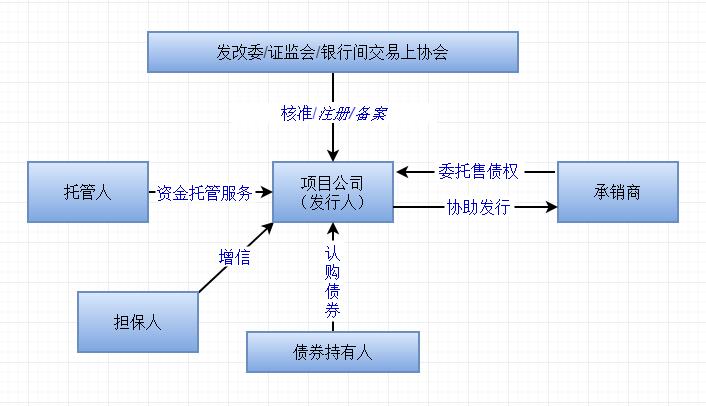

根据现行债券规则,满足发行条件的项目公司可以在银行间交易市场发行永(可)续票据、中期票据、短期融资债券等债券融资,可以在交易商协会注册后发行项目收益票据,也可以经国家发改委核准发行企业债和项目收益债,还可以在证券交易所公开或非公开发行公司债。

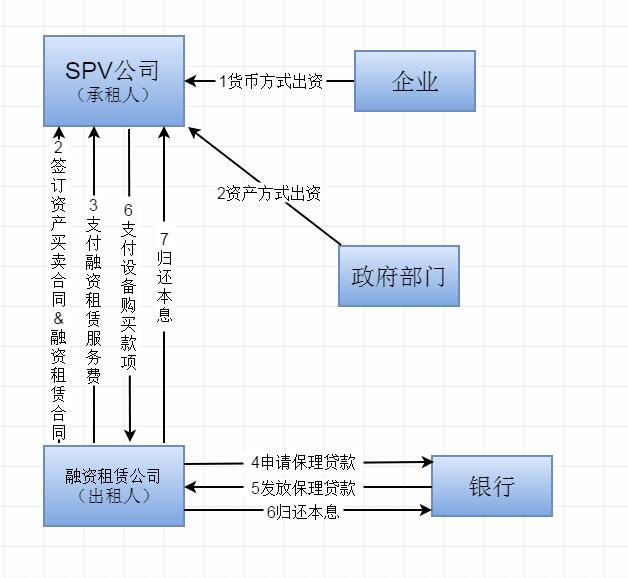

模式二:融资租赁

融资租赁(Financial Leasing)又称设备租赁、现代租赁,是指实质上转移与资产所有权有关的全部或绝大部风险和报酬的租赁。融资租赁集金融、贸易、服务于一体,具有独特的金融功能,是国际上仅次于银行信贷的第二大融资方式。

2015年8月26日的国务院常务会议指出,加快发展融资租赁和金融租赁是深化金融改革的重要举措,有利于缓解融资难融资贵的问题,拉动企业设备投资,带动产业升级。以其兼具融资与融物的特点,出现问题时租赁公司可以回收、处理租赁物,因而在办理融资时对企业资信和担保要求不高。融资租赁属于表外融资,不体现在企业财务报表的负债项目中,不影响企业的资信状况。

融资租赁的三种主要方式:直接融资租赁,可以大幅度缓解建设期的资金压力;设备融资租赁,可以解决购置高成本大型设备的融资难题;售后回租,即购买“有可预见的稳定收益的设施资产”并回租,这样可以盘活存量资产,改善企业财务状况。

(1)产业投资基金

国务院在《关于清理规范税收等优惠政策的通知》(国发(2014)62号)中指出:“深化财税体制改革,创新财政支持方式,更多利用股权投资、产业基金等形式,提高财政资金使用绩效”。

产业投资基金相比于私募股权投资基金,具有以下特点。

特点:

一)产业投资基金具有产业政策导向性;

二)产业投资基金更多的是政府财政、金融资本和实业资本参与;

三)存在资金规模差异。

(2)政府引导基金

政府引导基金是指由政府财政部门出资并吸引金融资本、产业资本等社会资本联合出资设立,按照市场化方式运作,带有扶持特定阶段、行业、区域目标的引导性投资基金。政府引导基金具有以下特点:一)非营利性。政策性基金,在“在承担有限损失的前提下”让利于民;二)引导性。充分发挥引导基金放大和导向作用,引导实体投资;三)市场化运作。有偿运营,非补贴、贴息等无偿方式,充分发挥管理团队独立决策作用;四)一般不直接投资项目企业,作为母基金主要投资于子基金。

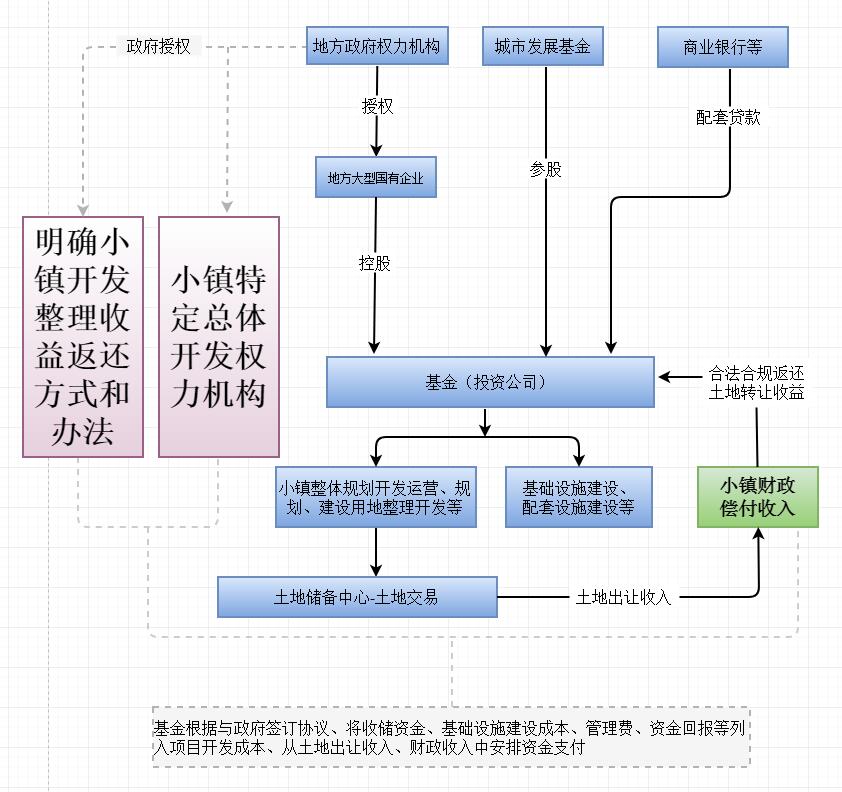

城市发展基金是指地方政府牵头发起设立的,募集资金主要用于城市建设的基金。其特点如下:牵头方为地方政府,通常由财政部门负责,并由当地最大的地方政府融资平台公司负责具体执行和提供增信;投资方向为地方基础设施建设项目,通常为公益性项目。例如,市政建设、公共道路、公共卫生、保障性安居工程等;还款来源主要为财政性资金;投资方式主要为固定收益,通常由地方政府融资平台提供回购,同时可能考虑增加其他增信。

(4)PPP基金

PPP基金是指基于稳定现金流的结构化投融资模式。PPP基金可分为PPP引导基金和PPP项目基金;其中PPP项目基金又分为单一项目基金和产业基金等。

中国政府和社会资本合作(PPP)融资支持基金是国家层面的PPP融资支持基金。2016年3月10日,按照经国务院批准的中国政府和社会资本融资支持基金筹建方案,财政部联合建行、邮储、农行、中行、光大、交通、工行、中信、社保、人寿等10家机构,共同发起设立政企合作投资基金并召开中国政企合作投资基金股份有限公司创立大会暨第一次股东大会。

PPP基金在股权、债权、夹层融资领域均有广泛应用:为政府方配资;为其他社会资本配资;单独作为社会资本方;为项目公司提供债权融资等。

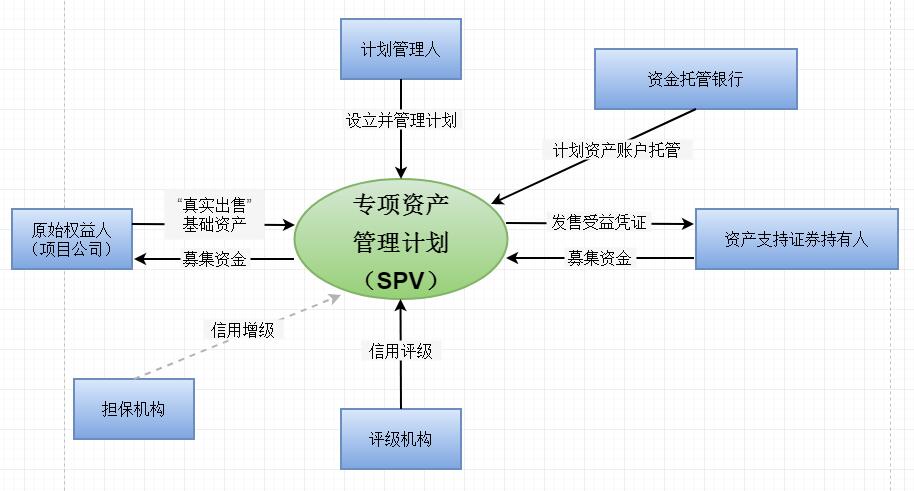

资产证券化是指以特定基础资产或资产组合所产生的现金流为偿付支持,通过结构化方式进行信用增级,在此基础上发行资产支持证券(ABS)的业务活动。

ABS起源于美国,距此已经有40多年的历史,中国的资产证券化还只是刚刚起步,虽然最早出现于2002年,但真正受到政府支持是2005年,而后来随着美国次贷危机的爆发而停滞。当前中国正处于金融改革的创新时期,未来资产证券化发展将加速。

特色小镇建设涉及到大量的基础设施、公用事业建设等,“基础资产”权属不清晰,在资产证券化过程中存在法律障碍。

一)《物权法》第52条第2款规定:“铁路、公路、电力设施、电信设施和油气管道等基础设施,依照法律规定为国家所有的,属于国家所有。

二)特许经营权具有行政权力属性,《行政许可法》规定行政许可不得转让原则。司法实践中,特许经营权的收益权可以质押,并可作为应收账款进行出质登记。

三)《资产证券化业务管理规定》第9条规定原始权益人应当依照法律法规或公司章程的规定移交基础资产。但缺乏“真实出售”标准,司法也无判例参考。

四)发起人、专项计划管理人之间无法构成信托关系,不受《信托法》保护。

模式五:收益信托

收益信托类似于股票的融资模式,由信托公司接受委托人的委托,向社会发行信托计划,募集信托资金,统一投资于特定的项目,以项目的运营收益、政府补贴、收费等形成委托人收益。

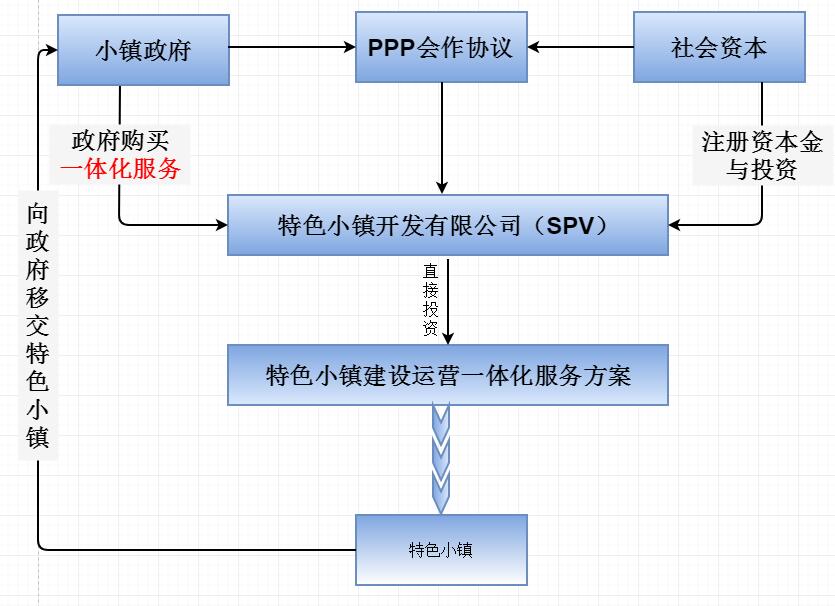

模式六:PPP融资模式

PPP模式从缓解地方政府债务角度出发,具有强融资属性。在特色小镇的开发过程中,政府与选定的社会资本签署《PPP合作协议》,按出资比例组建SPV,并制定《公司章程》,政府指定实施机构授予SPV特许经营权,SPV负责提供特色小镇建设运营一体化服务方案,特色小镇建成后,通过政府购买一体化服务的方式移交政府,社会资本退出。